こんにちは、鉄人です。

フリーのFP(ファイナンシャルプランナー)をしています。

そんなわけで今日は社会保険で知っておいたほうがいい情報を発信します。

皆さんは高額療養費という社会保障制度をご存知ですか?

|

Q.

知らないとどうなる?

A.

|

ということです。

知らないだけで、もれなく医療保険で無駄なお金を払うことになります。

高額療養費とは

あまり難しく書くと、かえって分かりにくいのでザックリ言います。

|

って制度です。

ポイントは、1ヶ月の医療費に対して上限額が設定されていると言う点です。

つまり言い換えると、一定の金額以上医療費がかかった場合は後から返ってくるということです。

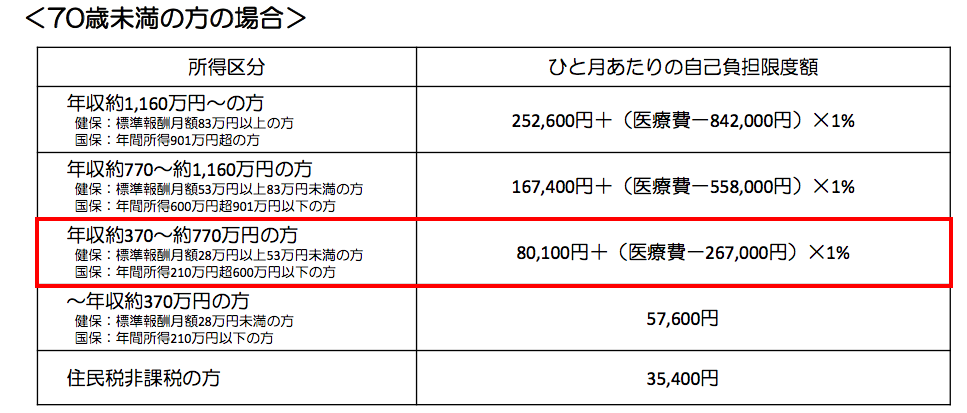

月の医療費の上限額

多くの人が、おそらく8万チョイが自己負担額の上限になります。

つまり“9万円払えばお釣りがもらえる”程度に覚えておいてもらえればいいと思います。

これなら貯蓄の範囲内でどうにか対応できそうな金額が上限値になっていることがわかります。

<出典:厚生労働省HPより>

※ちなみに70歳以上になると、さらに自己負担額は安くなります。

基本的には、一旦窓口で医療費を立て替えたのち、申請することで医療費の返還を受けることになります。

なお、あらかじめ限度額認定証を取得しておけば窓口での支払額を上限までに抑えることが可能です。

家族やご自身が入院したり、病気になった際には限度額認定証をあらかじめ申請しておくことが望ましいです。

| 健保の方 | 所属の健康保険組合(or協会)へ問い合わせ |

| 国保の方 | お住いの自治体へ問い合わせ |

複数の医療機関を受信した場合の上限額の考え方

例えば複数の医療機関に対して医療費を支払う場合、一旦は医療機関ごとに限度額を払う必要があります。

つまり、一時的に医療費の上限額を超えた支払が生じることになります。

もちろん申請をすれば、これらの医療費は返還されます。

| 受診機関 | 請求額 | 窓口での支払額 |

| 医療機関A | 30万円 | 80,100円チョイ |

| 医療機関B | 10万円 | 80,100円チョイ |

|

合計支払額

(一時的な立替)

|

160,200円チョイ | |

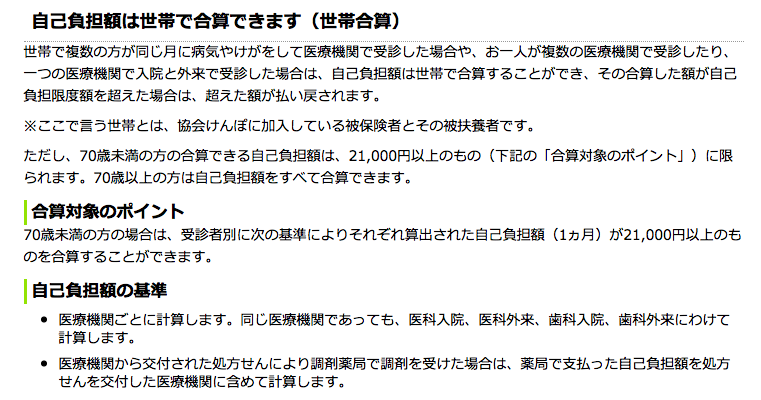

世帯合算・複数の医療機関に掛かった場合の合算

年齢によって医療費の計算方法が異なるので、ここではそれについて述べたいと思います。

健保のHPでは、合算の方法が以下ように謳われています。

<出典;健康保険協会協会けんぽHPより>

字で長々と書かれても正直わけわからんですよね。笑

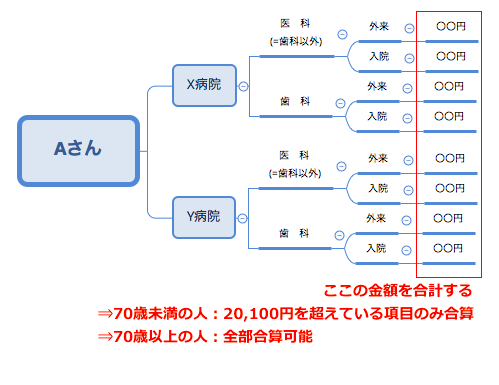

てな訳で、図にしてみました。

上記の考え方で合算した医療費が自己負担額として計算されます。

70歳未満の方であれば、各項目に入っている金額が20,100円を超えるものについてのみ合算が可能となります。

その結果、限度額を超えていれば超えている分は返還を受けることができます。

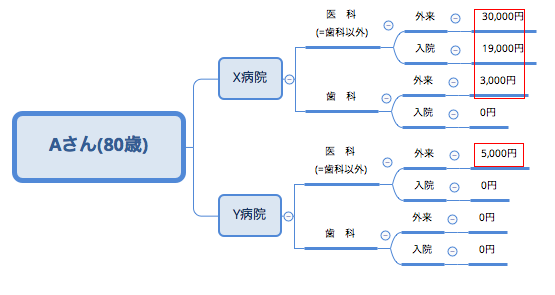

例えば具体の数字を入れて考えてみるとこうなります。

50歳のAさんがある月に掛かった医療費が以下の通りだとすると、この月の限度額と天秤にかける医療費は30,000円となります。

しかし、Aさんが80歳(=70歳以上)なのであれば全額がこの月の限度額と天秤にかける医療費となります。

⇒30,000+19,000+3,000+5,000=57,000円

∴70歳以上の人の方が恩恵を受けれる可能性が高い。

保険適用外のものは対象外!

- 保険適用外の治療は対象となりません。(=全額自己負担)

- 入院中の食事代と差額ベッド代は自己負担となる。

上記については高額療養費の対象となりません。

例えば、国から認可された医療機関でのみ受けることができる先進医療などは対象外です。

ガンの先進医療である、重粒子線治療や陽子線治療は一回で2〜300万円ほどかかるらしいです。

また、差額ベッド代ですが本人の希望により個室になった場合は自己負担ですが、病院側の都合で個室にされる際には自己負担する必要はありません。

最後に

高額療養費の制度で全ての医療費を賄うことはできませんが、社会保障で結構強い制度が整っていることはお分かりいただけたかと思います。

これらの制度をよく知らずに、「病気になったらどうしよう…」と考えると、どうしても不安になって医療保険に高いお金を払う可能性がありますよね。

また、多くの治療が高額療養費の対象となっているほか、医学の進歩・病院側の都合もあり、年々入院の日数は短くなってきているのが実態です。

別途記事にしますが、会社員の人はさらに社会保障が充実しています。

会社員の人は医療保険はいらないというのが僕の意見です。

無駄な保険は見直して、貯蓄に回る様にしましょう^^

ほなほな