どうも、記事のタイトルを論文風にしてみました、ファイナンシャルプランナーの鉄人です。関東の人はアホをバカに読み替えてくださいw

今日は乗っけから質問です!

▼Question

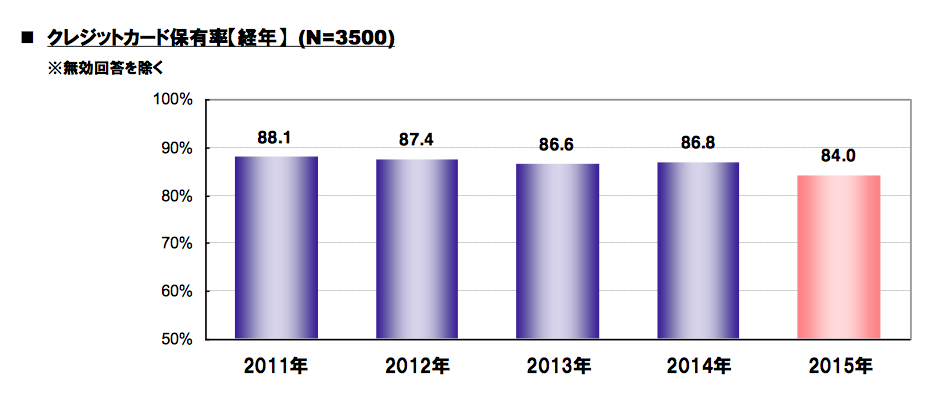

⇒日本におけるクレジットカードの所持率を知っていますか?

▼Answer

⇒JCBが行った【クレジットカードに関する総合調査】によると、少し前の2015年時点で所持率は84.0%らしいです。

参考:クレジットカードに関する総合調査 2015年度版調査結果レポート

<原本のPDFファイルはコチラ>

所持率の推移に着目すると、ここ数年は微小ながら下降トレンドになっているのですが、依然として所持率は8割を超えています。

で、クレジットカードの特徴として、ポイント還元があります。

つまり、世の中の8割の人はカード会社からなにがしかの還元を受けていることになります。

たくさんの人がカードを持っているわけですから、まんまとカード会社の罠に引っかかる人がいても不思議ではない。

というか絶対にいます。

今日は、カード会社の罠から人々を救うべく謎の正義感を振りかざして記事を投下したいと思います。笑

罠①:ステータス(笑)

これ。

必要あります?笑

僕の持論から入らせてもらいますが、

“カード自体が持つステータスを自分のステータスとして活かせる人”というのは、おそらくリアルのステータスも行くとこまで行ってると思うんですよ。

例えば、ステータス界のシンボル的存在であるアメックス。

このカードの特徴は、旅行でお金を使い倒す人にとっては年会費以上の付加価値がゲットできる点です。

- 謎にホテルの部屋がグレードアップ

- 行き帰りの荷物の運搬が無料

- 同伴者1名分のディナー代金が無料

年会費無料、学生でも持てるようなクレジットカードではこんなこと絶対に起こりません。笑

そんなわけで、旅行三昧の人であれば年会費程度なら一瞬で取り返せるわけです。

むしろそれ以上のサービスを受けられる。

つまり、

たくさん旅行に行く(=たくさんお金を使う)ことで、本来よりもたくさんのサービスを受けられる

ということなんです。

言い換えると、

たくさんお金を使えない人が持っても年会費に見合ったサービスは受けられない

ということ。

そう考えるとステータスに飛びついてクレジットカードを持つのは、無意味だと思いませんか?

結果的に何が言いたいかというと、クレジットカードはライフスタイルに合わせて選んでほしいってこと。

決してステータスに飛びつかないでほしい。

ここで、庶民派の僕と一緒に想像してください。

いや、ひいき目に見てもまぎれもない庶民だろ。

さて、会計の時に知人の財布からサラッとアメックスゴールドが出てきたとしますよ。

どう思いますか?

「うぉ、かっけぇ!w」

以上、終了w

確かにかっこいいです、でも一般水準でのステータスってきっとそれ以上でもそれ以下でもないです。

ましてや「仕事が忙しすぎてやりたいことができない」とか、「働きすぎてウツになる」だなんてことが常態化している日本でステータスカードを使い倒せる生活水準を手に入れている人は間違いなく少数派です。

もう一度まとめておくと、

- カードのステータスに飛びつくな、それは罠だー!

- 自分のライフスタイルに合わせて選びましょう!

罠②:謎の義務感(笑)

これもやめましょう、無駄遣いが増えるだけです。

ここでいいたい義務感は、

- ステータスカード持ったから、使わなきゃ!

- 今日はポイント4倍セールの日だ、使わなきゃ!

↑こんなことしてるレベルの人はきっとカード会社が仕掛ける罠という罠、全部に引っかかって散財していることでしょう。笑

「あ、やばい!ポイントの有効期限が切れちゃうから買い物しなきゃ!」

↑ここでいう謎の義務感はコレです。

買わなくてもいいものを買うはめになるのは目に見えています。

別にいらなかったけど、ポイント使ったら8,000円のものを6,000円で買えた、ラッキー。

とはならないでしょ?w

これ有効にポイント使ってる風で、結果的にそこまで必要ないものに6,000円払ってお財布からお金出て行ってますからね!

そもそも、期限がギリギリになってしまうようなポイントは貯めるな!w

あとマイルもそう。

旅行に行って使う人が貯めるから意味があるわけです。

「仕事忙しくて旅行とか行く時間ねーわw」って言ってる人がマイル貯めてたらわけわかりませんね。笑

ここで言いたいのも、

「出口戦略まで見据えて、ライフスタイルにあったクレジットカードを選んでほしいです」

ってこと。

そして、もう2点付け加えると、

- どんなに還元率がいいカードを持ってもポイントを失効させていたら還元率0%と同じなんですよ!

- 使えないポイントに踊らされて結果的に無駄遣い増えてませんか?

還元率の数字に飛びつかないで、自身の生活シーンで日常的に使いやすいクレジットカードを選んでほしいです。

そこでオススメのクレジットカードはコレ!

「自分のライフスタイルにあったカードってなんやねん!」という方もいるかと思います。そんな人はP-one Wizカードがオススメです!P-one Wizカード、メインカードはこれ一択

- 年会費は無料

- 使った金額の1%が割引されて請求(=ほっとくだけで1%還元)

- 0.5%の還元率でTポイントゲット

僕も使っていますが、メインのカードはもうコレ一択かなと思います。

一点だけ注意点があって、もともとリボ払い用のカードなので少々クセ強めです。

届いた後に、ネットからきちんと設定をしてあげないと還元率1.5%のクレジットカードとしては活躍してくれません。

設定の方法などはまねーとらべらー様の記事で懇切丁寧にまとめられているので参考になさってください。

サブカードには楽天カードやYahoo! JAPANカードがオススメ

楽天カードやYahoo! JAPANカードはセブンイレブンのnanacoカードと組み合わせることで実質還元率がかなり高くなります。

また、nanacoと組み合わせることで公共料金や税金の支払いでポイント還元を受けることができるようになります。

ちなみにnanacoカードとの合わせ技はJCBブランドでしかできませんので、これから作る方はJCBブランドを選択してください。

さらに、楽天ポイントやTポイントはふるさと納税の支払いに使えるのが強いです。

「無駄なもの買わないのでポイント余っちゃいまーす!」なんて人も、ふるさと納税に回せれば絶対に無駄なく使えるわけです。

まとめ

- クレジットカードを選ぶときはステータスで選ぶな、ライフスタイルで選べ!

- 出口戦略が重要!きちんと使いきれるポイントを貯められるカードを選ぼう!

- 何がいいかわからない人のメインカードはP-one Wiz一択で!

- サブカードはポイントをふるさと納税に活用できる楽天カードかYahoo! JAPANカードがオススメ!

クレジットカード会社の罠にはまらずに、暴れ馬を上手に乗りこなしていきましょう。

ほなほな